Wypełnianie PIT‑38 w Twój e‑PIT — krok po kroku

Ostatnia aktualizacja: 13 marca 2026

Przewodnik jak rozliczyć podatek Belki (PIT‑38) w e‑PIT: stawki 19%, przychody i koszty z akcji oraz kryptowalut, załącznik PIT‑ZG. Działa z kalkulatorem PodatekGiełdowy.pl. Sprawdź obsługiwanych brokerów.

- Przed rozpoczęciem upewnij się, że masz wygenerowany raport PIT‑38 z aplikacji PodatekGiełdowy.pl

- Wszystkie wartości do wpisania znajdziesz w sekcji "Podsumowanie PIT‑38" w aplikacji

- Zweryfikuj, czy wszystkie transakcje mają poprawnie wyznaczone kraje i giełdy w aplikacji

- PIT‑ZG: Załącznik PIT‑ZG jest wymagany, gdy masz przychody z akcji lub ETF na zagranicznych giełdach. Kryptowaluty co do zasady nie wymagają PIT/ZG

- PIT‑8C od biur maklerskich: Jeśli otrzymałeś PIT‑8C od polskich brokerów, zsumuj ich wartości z wartościami z aplikacji PodatekGiełdowy.pl i wpisz łączną kwotę w odpowiednie pola PIT‑38. Nie dołączaj PIT‑8C do formularza PIT‑38

- Formularz PIT‑38 należy złożyć do 30 kwietnia roku następującego po roku podatkowym (np. transakcje z 2024 roku rozliczasz do 30 kwietnia 2025)

Krok 1: Logowanie do serwisu Twój e‑PIT

Zaloguj się do serwisu Twój e‑PIT pod adresem: https://www.podatki.gov.pl/pit/twoj-e-pit/

Możesz zalogować się za pomocą profilu zaufanego lub danych z PIT z lat ubiegłych.

a) Wybierz "Twój e‑PIT"

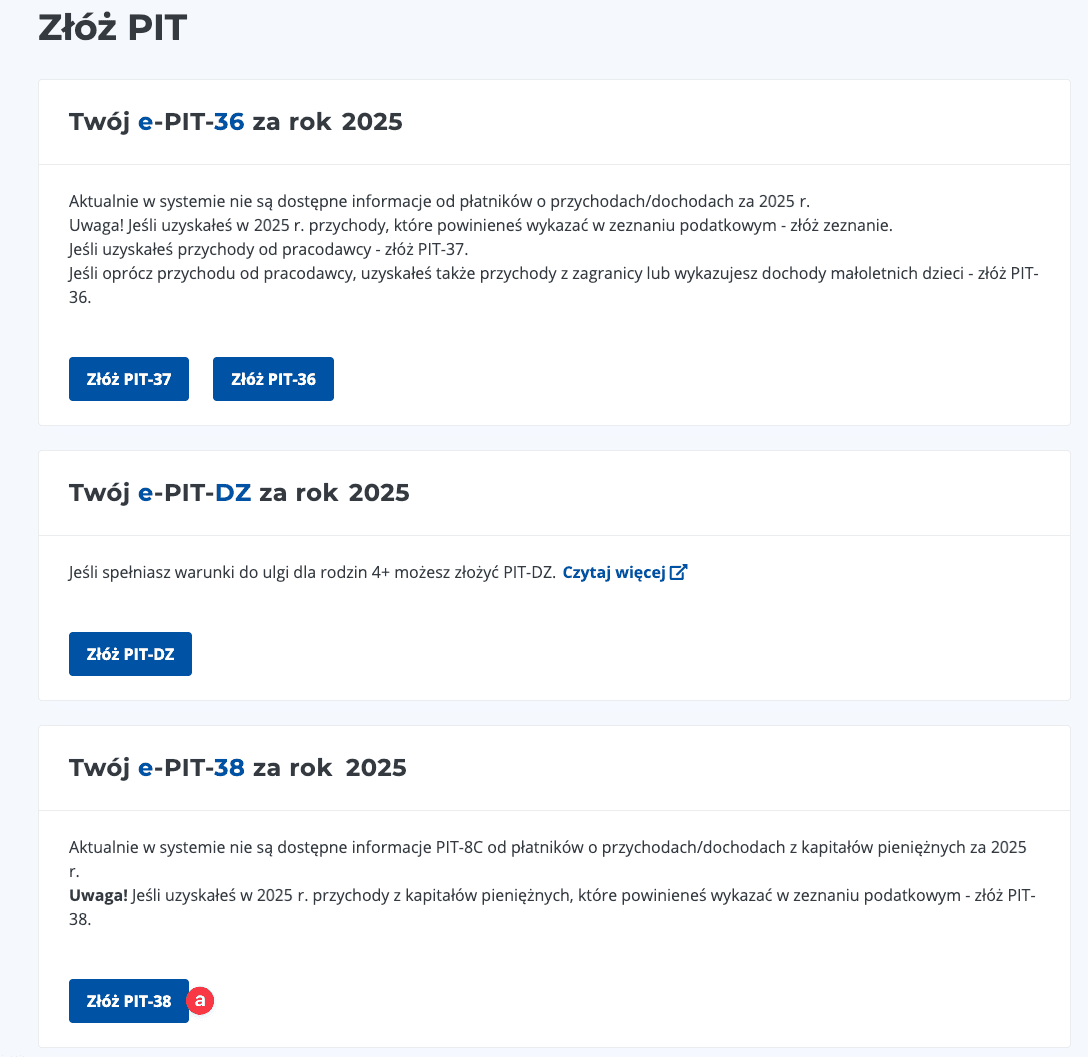

Krok 2: Wybór formularza PIT‑38

a) Wybierz "Złóż PIT‑38"

Jeśli otrzymano od polskiego brokera formularz PIT-8C i został on automatycznie zaimportowany w usłudze Twój e-PIT, ten krok może być pominięty. Zobaczysz już przygotowany formularz PIT-38 z uzupełnionymi wartościami oraz dokumenty źródłowe.

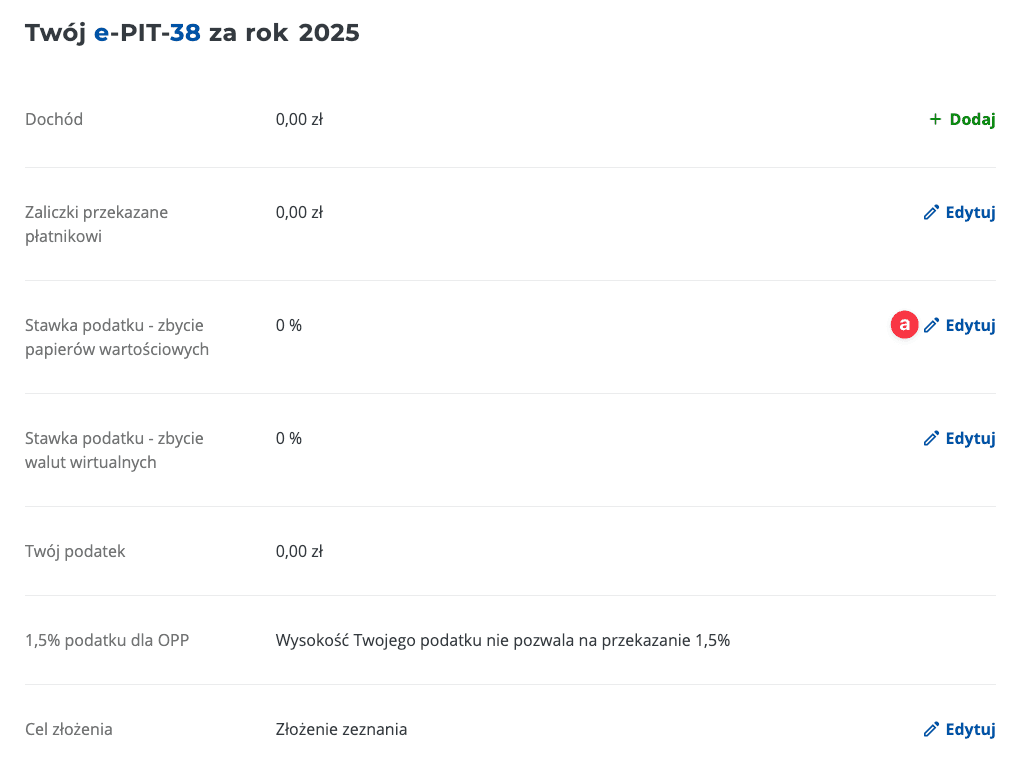

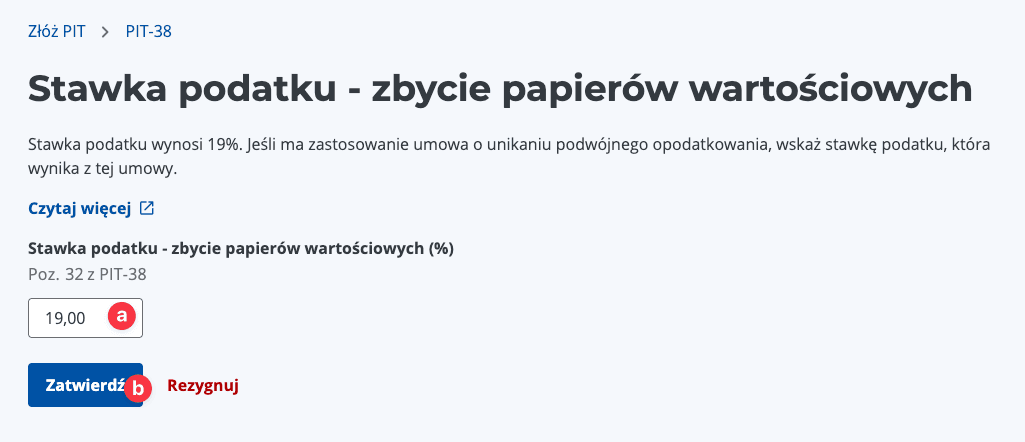

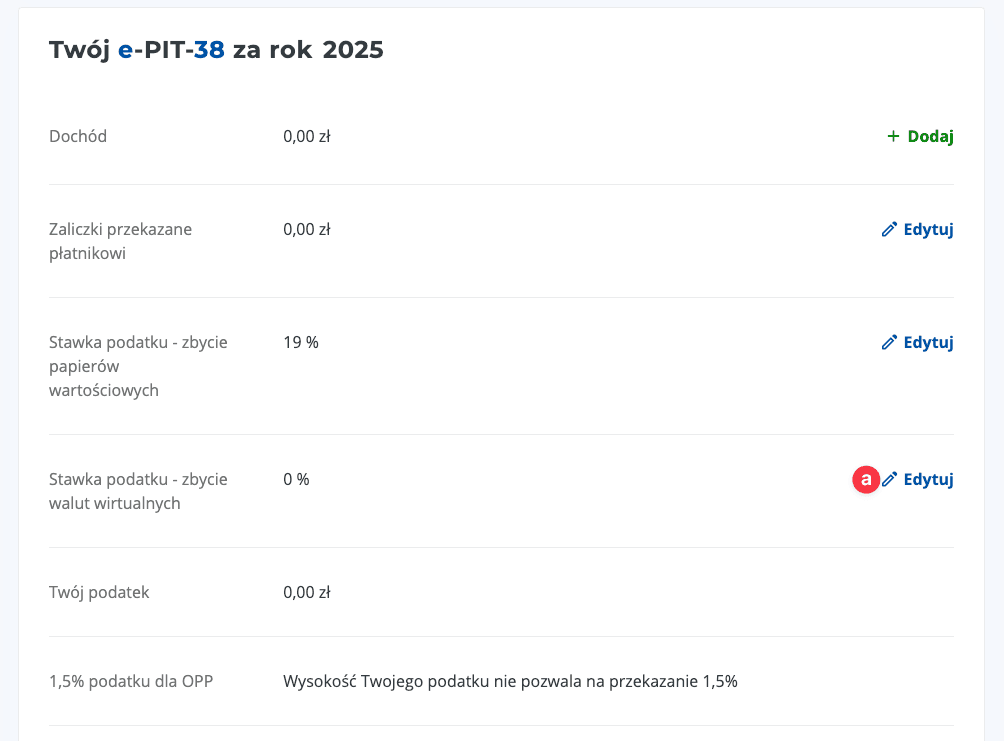

Krok 3: Uzupełnienie stawki podatku od akcji

a) Wybierz opcję "Edytuj" obok "Stawka podatku - zbycie papierów wartościowych"

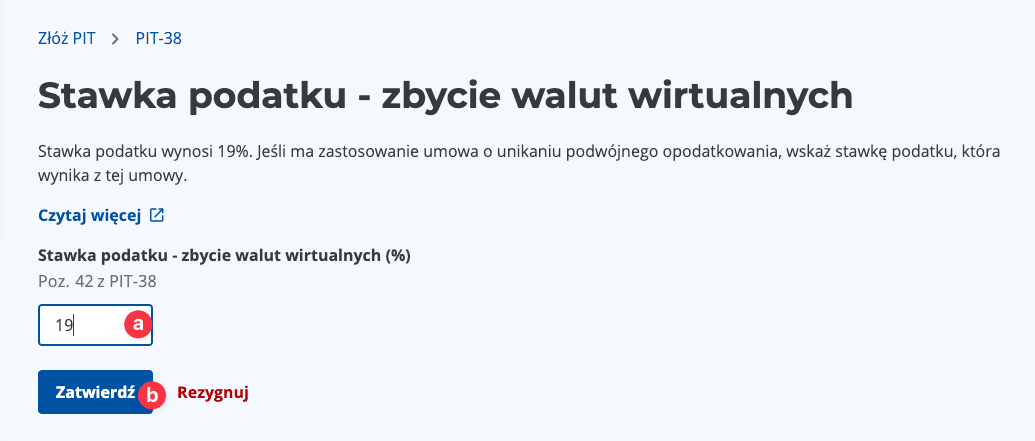

Krok 5: Uzupełnienie stawki podatku od kryptowalut

a) Wybierz opcję "Edytuj" obok "Stawka podatku - zbycie walut wirtualnych"

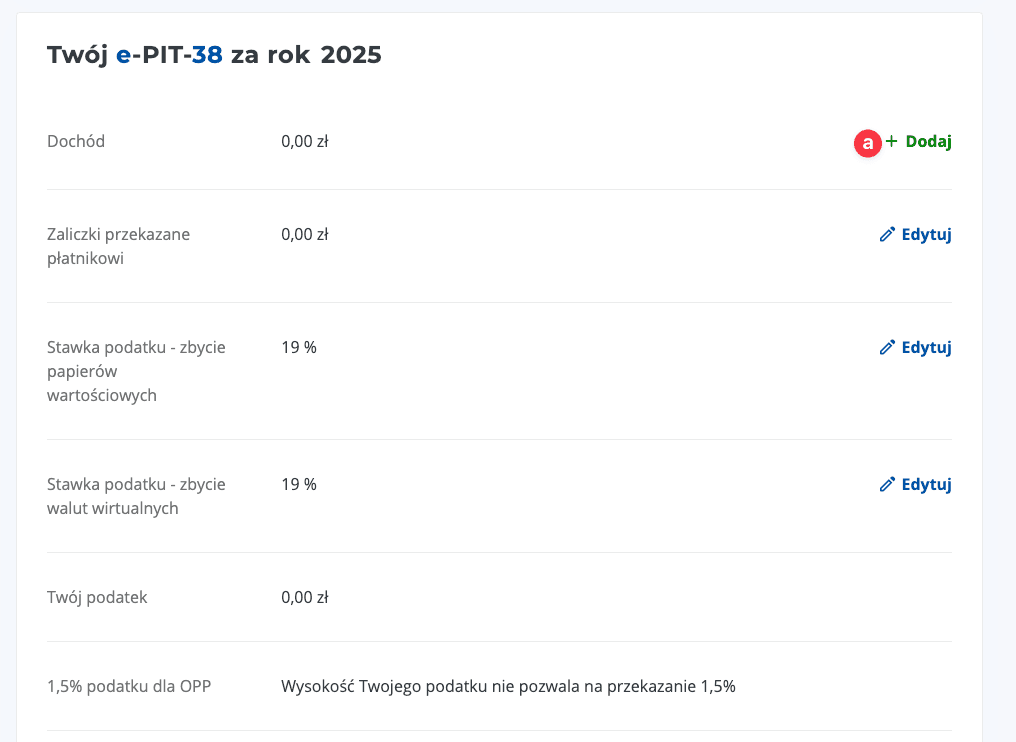

Krok 8: Dodawanie przychodów z akcji i kryptowalut

Pomiń ten krok, jeśli w raporcie za dany rok nie ma transakcji na akcjach ani kryptowalutach – przejdź do kroku 11.

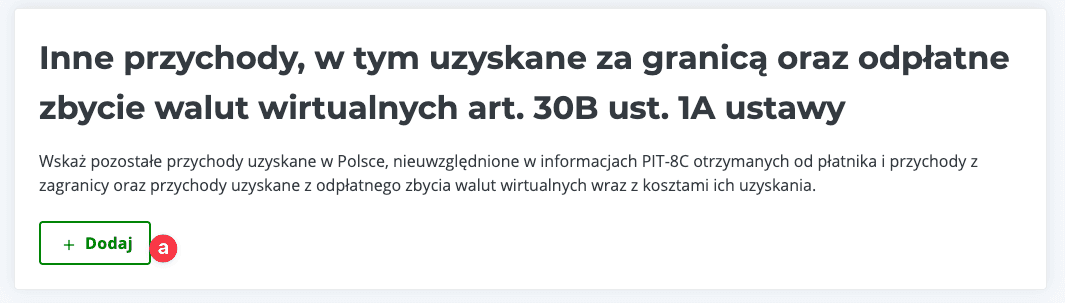

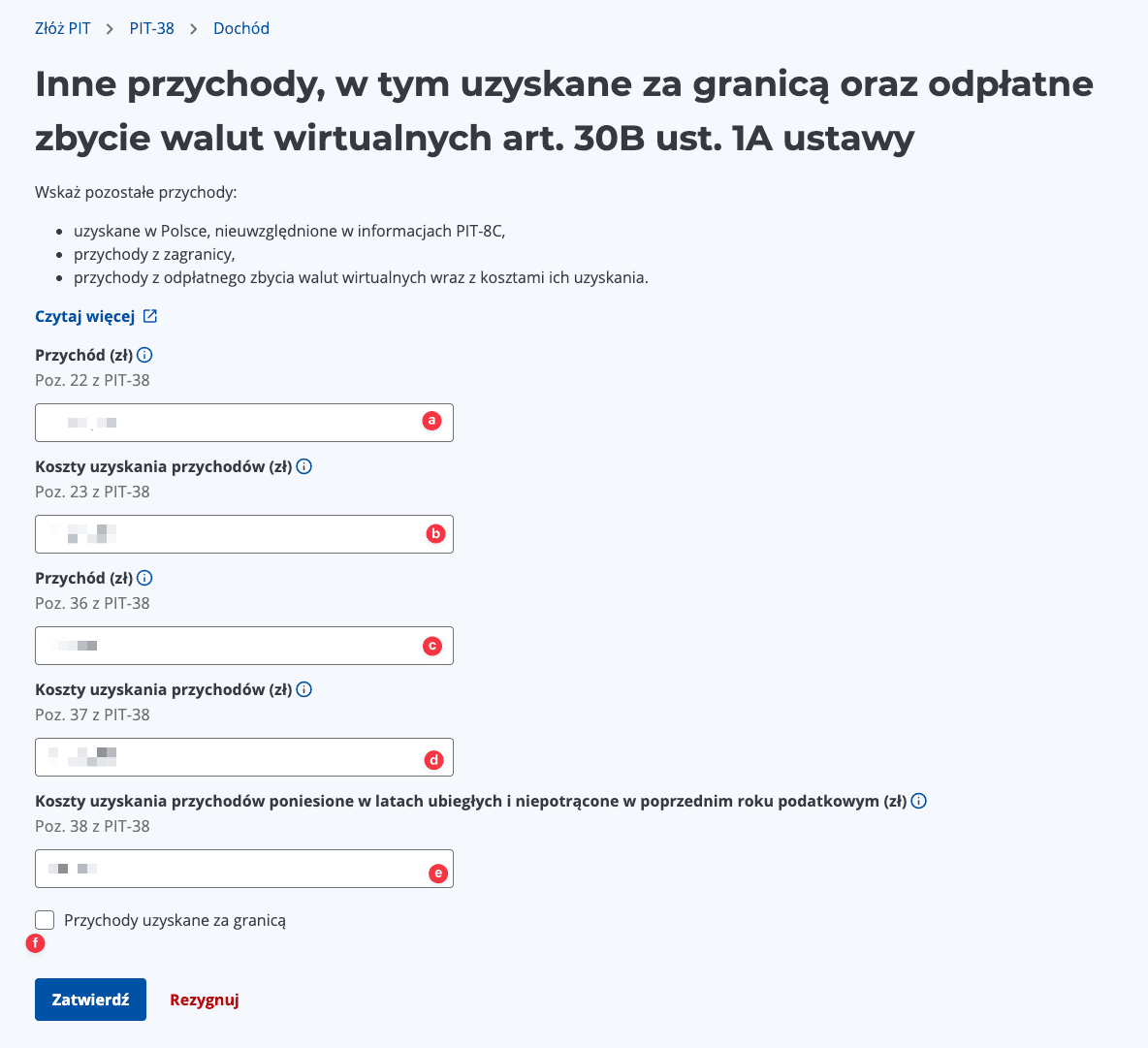

a) Kliknij "+ Dodaj" w sekcji "Inne przychody, w tym uzyskane za granicą oraz odpłatne zbycie walut wirtualnych art. 30B ust. 1A ustawy"

Krok 9: Uzupełnianie przychodów z akcji i kryptowalut

Uzupełnij wartościami ze strony "Podsumowanie PIT‑38" w aplikacji PodatekGiełdowy.pl. Każde pole ma numer – wprowadź dane z odpowiadającej mu komórki w aplikacji.

W formularzu PIT‑38 za rok 2025 numeracja pól się zmieniła. Jeśli numer pola w e‑PIT różni się od podanego w instrukcji, właściwe pole można rozpoznać po opisie, który pozostał taki sam.

Najczęstszy przypadek: pole oznaczone w naszej aplikacji jako E.40 (koszty kryptowalut nieuwzględnione w roku podatkowym, do przeniesienia na kolejny rok) we wcześniejszych formularzach PIT‑38 miało numer E.38. Opis i znaczenie pozostały bez zmian.

a) Uzupełnij "Poz. 22 z PIT‑38" wartością z komórki C.22 "Inne przychody / Przychód" w aplikacji (przychody z akcji i innych instrumentów)

b) Uzupełnij "Poz. 23 z PIT‑38" wartością z komórki C.23 "Inne przychody / Koszty uzyskania przychodów" w aplikacji (koszty nabycia akcji i innych instrumentów)

c) Uzupełnij "Poz. 36 z PIT‑38" wartością z komórki E.36 "Przychód" w aplikacji (przychód ze sprzedaży kryptowalut)

d) Uzupełnij "Poz. 37 z PIT‑38" wartością z komórki E.37 "Koszty uzyskania przychodów poniesione w roku podatkowym" w aplikacji (koszty zakupu kryptowalut w danym roku)

e) Uzupełnij "Poz. 38 z PIT‑38" wartością z komórki E.38 "Koszty uzyskania przychodów poniesione w latach ubiegłych i niepotrącone w poprzednim roku podatkowym" w aplikacji (wartość z Twojego PIT‑38 za poprzedni rok)

f) Jeśli w aplikacji widzisz sekcję PIT/ZG do uzupełnienia (z wyjątkiem krajów, w których są wyłącznie straty), zaznacz opcję "Przychody uzyskane za granicą". Jeśli w aplikacji nie ma krajów z zagranicznymi przychodami do uzupełnienia, przejdź do kroku 11

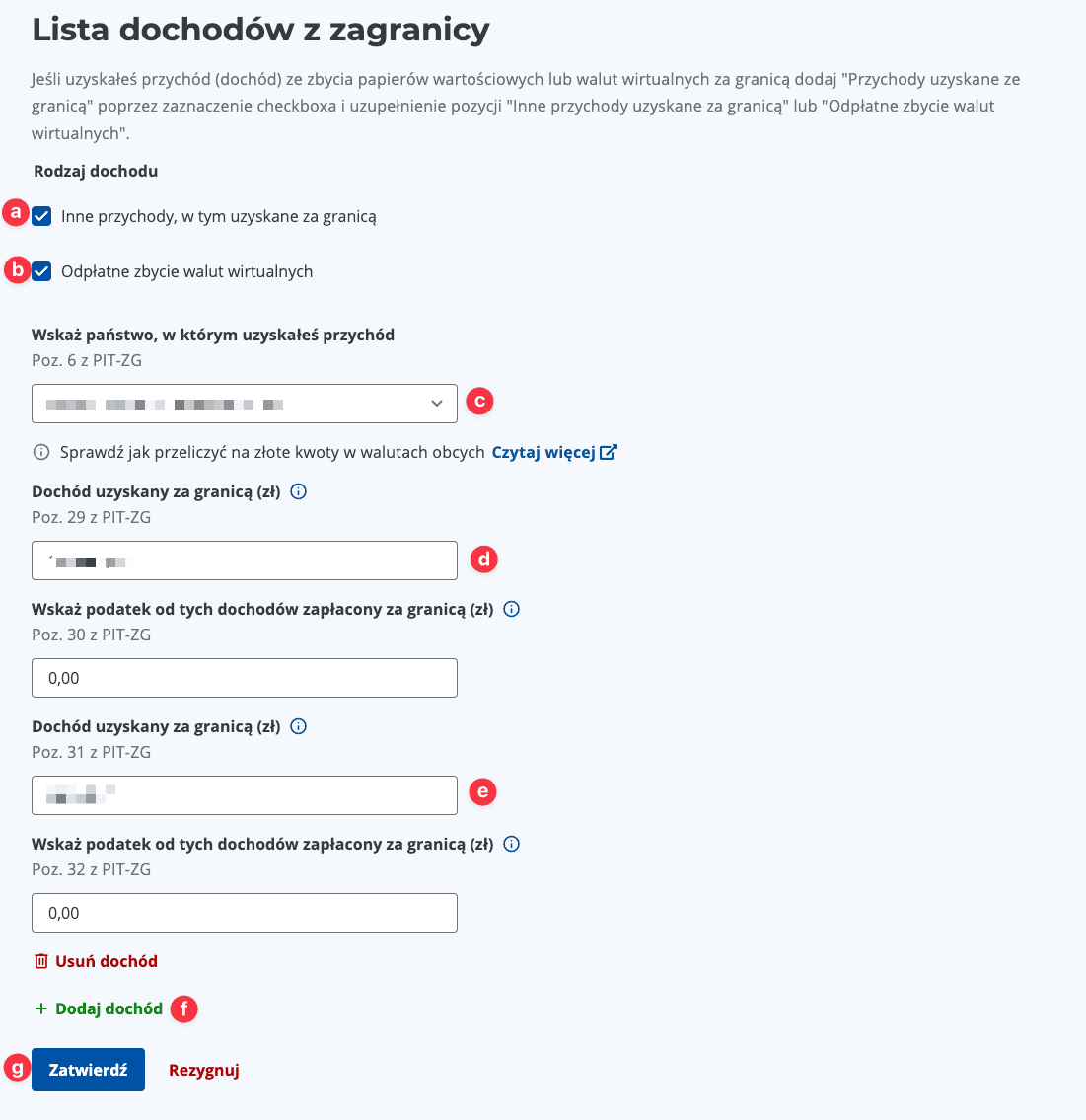

Krok 10: Uzupełnianie załącznika PIT‑ZG (przychody za granicą)

Pomiń ten krok, jeśli nie zaznaczono opcji "Przychody uzyskane za granicą". W PIT‑ZG nie wykazujesz przychodów z zagranicznych odsetek i dywidend (kieruj się listą krajów w sekcji "PIT‑ZG" w aplikacji). PIT‑ZG jest obowiązkowy dla przychodów z akcji i kryptowalut za granicą.

a) Zaznacz opcję "Inne przychody, w tym uzyskane za granicą", jeśli w danym państwie wykazujesz dochód (nie stratę) z akcji i innych instrumentów. Kraje, w których są tylko straty, pomiń

b) Zaznacz opcję "Odpłatne zbycie walut wirtualnych", jeśli w danym państwie wykazujesz przychody z kryptowalut

c) Uzupełnij "Poz. 6 z PIT‑ZG" wartością z kolumny "Poz. 6 z PIT‑ZG" w aplikacji (gdy zaznaczono "Inne przychody, w tym uzyskane za granicą")

d) Uzupełnij "Poz. 29 z PIT‑ZG" wartością z kolumny "Poz. 29 z PIT‑ZG" w aplikacji (gdy zaznaczono "Inne przychody, w tym uzyskane za granicą"). Uwaga: brokerzy nie pobierają podatku od akcji, więc pole "Podatek od tych dochodów zapłacony za granicą" (Poz. 30 z PIT‑ZG) pozostaje 0 zł

e) Uzupełnij "Poz. 31 z PIT‑ZG" wartością z kolumny "Poz. 31 z PIT‑ZG" w aplikacji (gdy zaznaczono "Odpłatne zbycie walut wirtualnych"). Uwaga: brokerzy nie pobierają podatku od kryptowalut, więc pole "Podatek od tych dochodów zapłacony za granicą" (Poz. 32 z PIT‑ZG) pozostaje 0 zł

f) Wybierz "+ Dodaj dochód", aby dodać kolejny kraj. Kroki a–e powtórz dla każdego kraju, który wymaga ujęcia (aplikacja wskaże, które kraje/sekcje pominąć ze względu na stratę lub brak dochodów)

g) Gdy uzupełnisz formularze dla wszystkich krajów, kliknij "Zatwierdź"

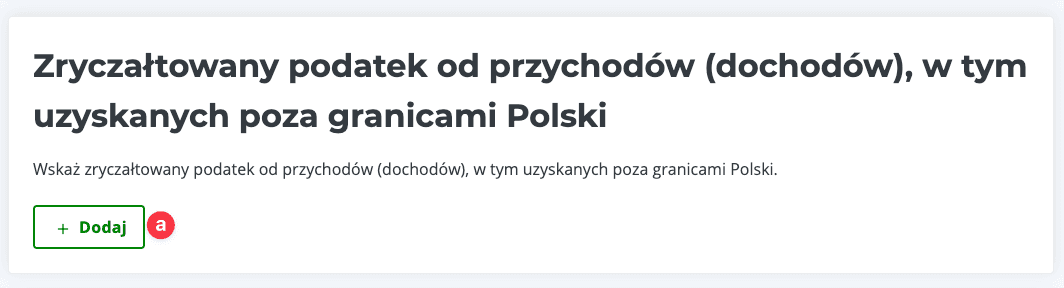

Krok 11: Dodawanie przychodów z dywidend zagranicznych

Jeśli masz przychody z dywidend lub odsetek, w sekcji "Zryczałtowany podatek od przychodów (dochodów), w tym uzyskanych poza granicami Polski" dodaj odpowiednią pozycję (jeśli nie, przejdź do kroku 13).

a) Kliknij "+ Dodaj", aby dodać przychody z dywidend

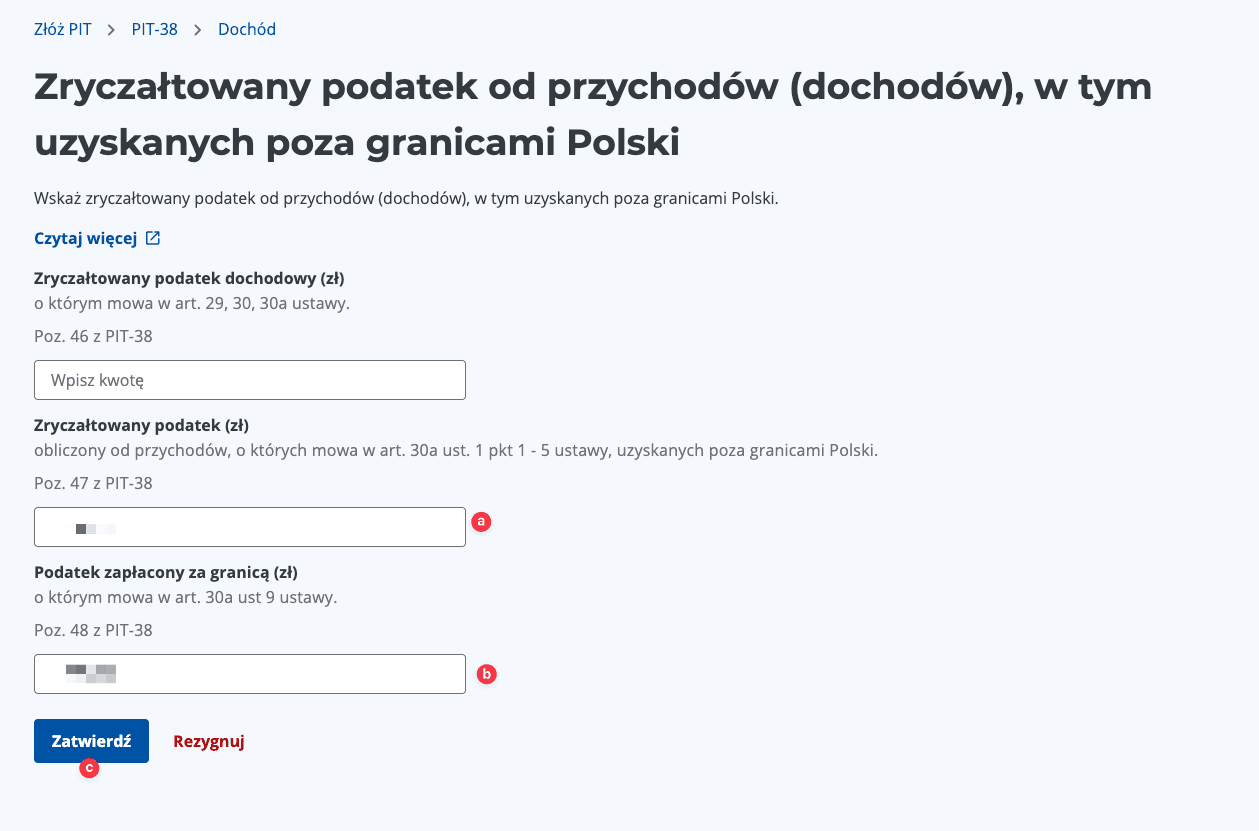

Krok 12: Uzupełnianie dochodów z dywidend zagranicznych

a) Uzupełnij "Poz. 47 z PIT‑38" wartością z komórki G.47 "Zryczałtowany podatek obliczony od przychodów (dochodów), o których mowa w art. 30a ust. 1 pkt 1–5 ustawy, uzyskanych poza granicami Rzeczypospolitej Polskiej" w aplikacji. To podatek należny od zagranicznych dywidend i odsetek

b) Uzupełnij "Poz. 48 z PIT‑38" wartością z komórki G.48 "Podatek zapłacony za granicą, o którym mowa w art. 30a ust. 9 ustawy (przeliczony na złote)" w aplikacji. To podatek od zagranicznych dywidend zapłacony za granicą

c) Kliknij "Zatwierdź"

Krok 13: Dodawanie straty z ubiegłych lat

Pomiń ten krok, jeśli w poprzednich latach nie było straty. Przejdź do kroku 15.

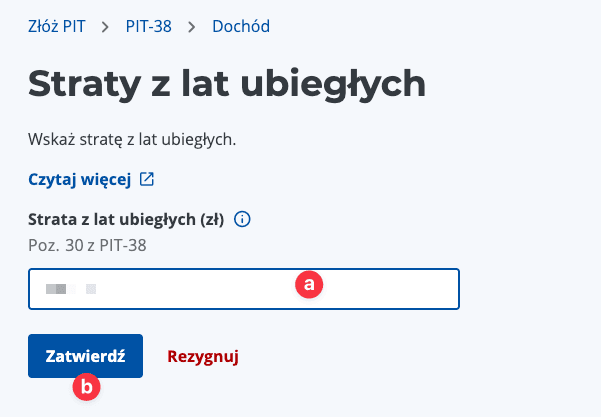

a) Kliknij "+ Dodaj"

- To strata z kapitałów pieniężnych (np. sprzedaż papierów wartościowych, instrumentów pochodnych, udziałów), którą można odliczać w kolejnych latach w PIT‑38

- Stratę rozlicza się wyłącznie z dochodem z tego samego źródła (kapitały pieniężne)

- Masz na to 5 kolejnych lat. W każdym roku możesz: odliczyć do 50% straty z danego roku, albo jednorazowo odliczyć do 5 000 000 zł w jednym z pięciu lat (pozostałą część rozliczysz w kolejnych latach, nadal z limitem 50% w danym roku)

- W PIT‑38 pozycję "Straty z lat ubiegłych" wpisuje się w części D; kwota odliczenia nie może przekroczyć bieżącego dochodu wykazanego w formularzu

Krok 16: Weryfikacja i wysłanie formularza

Po uzupełnieniu całego raportu zobaczysz kwotę podatku do zapłaty. Zweryfikuj, czy wszystko się zgadza.

a) Kliknij "Akceptuj i wyślij", aby zaakceptować i wysłać raport do urzędu skarbowego